全球市场研究机构 TrendForce 指出,展望 2018 年智能手机市场表现,由于缺乏唤起民众换机意愿的创新议题,预估全年智能手机市场需求动能续弱;在成本方面,受到上游零组件价格持续攀升的影响,下游手机品牌商不得不重新检视终端定价或调整规格配备以因应成本压力。今年品牌市占表现将呈现大者恒大、赢者通吃的格局。TrendForce 将今年全球智能手机生产总量成长率从原先预估的 5% 再下调至 2.8%,生产总量约为 15 亿支。

回顾 2017 年全球智能手机市场,上半年受到苹果十周年新作即将发布的影响,市场观望气氛浓厚,买气低迷;下半年各品牌手机大厂纷纷转进至全屏幕,盼提升年底换机意愿,但实际销售并不如预期,因此从第四季中开始,各智能手机品牌大厂纷纷调降季度生产计划以因应成品库存水位过高带来的成本风险。

全球手机市场竞争加剧,国际品牌仅苹果、Nokia 成长较明确

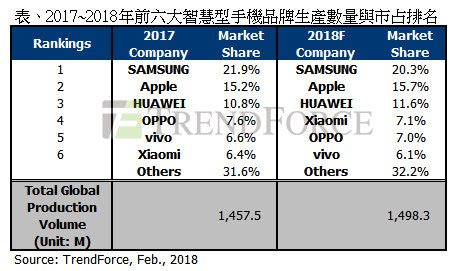

观察国际品牌表现,三星凭借着长期深耕全球市场的优势,2018 年仍维持全球智能手机品牌生产总量之冠。展望今年三星表现,仍以中低端的 A、J 系列支撑大局,预估生产总量将为 3 亿支,较 2017 年衰退 5%。

苹果 2017 年智能手机生产总量维持全球排名第二,展望苹果今年旗舰新机的规划,预估苹果将扩大 Face ID 及全莹幕的采用,并以优化既有功能、加大存储器容量为主,并且将按以往发布时程,将于第三季同步发布 3 支旗舰机。TrendForce 表示,苹果今年的生产数量表现上,将会受惠 Face ID、全屏幕等项目的优化以及印度市场的耕耘等,预估将成长 6%。

乐金(LG)日前宣布退出中国市场,此举反映出目前国际品牌在中国市场的生存不易,除了中国市场对国有品牌的拥戴意识提高外,最重要的还是中国自有品牌的高 CP 值诱因,使得国际品牌在中国市场的经营维持上益发困难。

展望今年乐金表现,由于其品牌的知名度以及在北美市场的长久耕耘,预估生产总量虽较 2017 年微幅衰退,但仍有机会在 6,000 万支的水平,全球排名为第七名;Sony 近年的产品策略改以获利较佳的中高端手机为主,今年也将延续此策略,然而,受大环境需求转弱的影响,预估生产总量将只有 1,530 万支的表现,相较 2017 年衰退 4%。

Nokia 透过与 HMD、FIH Mobile 的合作,于 2017 年重起炉灶,第一年的生产数量即有 1,150 万支的亮眼表现,预估 2018 年凭借着 FIH Mobile 统购的成本优势,以及在印度设厂的关税优势,在成本压力极大的的中低端智能手机市场中逆势成长。预估 2018 年 Nokia 将有 70% 以上的成长,生产总数有机会突破 2,000 万支。

中国品牌力攻新兴市场,小米有机会超越 OPPO

中国品牌过去几年透过强劲的内需市场成就一方霸主的地位,但随着中国智能手机市场逐渐趋向饱和,不论是既有品牌、新创品牌不约而同开始转向布建海外新兴市场以及寻求海外电信商合作,以维系市占水平。

观察中国品牌 2018 年的布局动态,2018 年华为除了进一步提高海思芯片的占比外,也会积极开发 3D Sensing 的应用,至于 2017 年减少低端手机占比的策略也会在今年重新修正,均衡所有产品线的发展,预估生产总量有机会突破 1 亿 7,300 万支,市占达 11.6%。

2017 年中国品牌 OPPO 与 vivo 表现依旧不俗,生产总量年增率各达 13% 及 17%,居全球排名第四名、第五名。展望 2018 年,由于两者的成长动能主要仍来自中国市场的销售,加上两者在规格配置上多采用高规格,关键零组件价格高涨也不断压缩其获利空间,造成维持高成长的难度。TrendForce 表示,受到中国内需市场饱和的影响,2018 年 OPPO、vivo整体生产数量表现将相较 2017 年些微衰退 5%。因此,无论是 OPPO 或是 vivo 都已积极投入海外市场的开发,除了印度、东南亚外,也开始进军欧洲等市场,以期维持在新兴市场的高市占。

小米 2017 年生产数量一举冲破 9,000 万大关,年增长率达 83%,全球排名紧追 vivo 之后。TrendForce 预估,2018 年小米将维持正成长,生产总数预估将来到 1.07 亿支,年成长率为 15%,将有机会超越 OPPO,市占率跃升为全球第四。然而,小米也同样面临着零组件成本高涨及印度关税提高等影响,恐增添市场销售变数。

联想 2018 年的生产总量将有机会与 2017 年 5,200 万支持平,全球排名第八;受惠于集团旗下各品牌在新兴国家的合计表现亮眼,传音控股 2017 年全球排名第九,预估 2018 年将延续此一态势,以拓展海外市场为主,生产数量有机会较 2017 年增长 1,000 万支以上,总量预估为 5,070 万支。

中国台湾地区品牌厂市占遭压缩,华硕、宏达电 2018 年生产总量持续萎缩

华硕及宏达电在 2017 年的生产数量表现上,双双呈现大幅的衰退,两者的生产总量皆低于 1,000 万支。以华硕来说,以往销售成绩亮眼的东南亚区,在 OPPO、vivo 等中国大陆地区品牌强势拓展下被鲸吞蚕食,预估 2018 年仍难敌向下趋势,再加上 2018 年委外代工比重大幅提高,难以突显品牌优势,生产总数将再度下修到 800 万支以下;宏达电在 2017 年将研发人员等出售 Google 一事(2018 年 1 月 31 日正式切割),也削弱自身的开发设计优势,预估 2018 年除了已设计完成并即将于第一季底发布的旗舰新机外,其余机款可能都必须透过委外设计代工的模式,而生产数量也将再度向下探底,来到 200 万支生产保卫战。

全屏幕手机、双镜头成 2018 年手机主流规格

2018 年智能手机的发展将持续以提升使用者感受为主,包含全屏幕、双镜头的扩大使用,然而在生物辨识方面,受限于当前的技术门槛以及造价高昂,除了 iPhone 继续采用 Face ID(人脸辨识)、三星延续虹膜辨识技术外,其余各智能手机品牌厂都先以维持传统电容式指纹辨识为主,预估 Android 阵营搭载 3D Sensing 或屏幕下指纹辨识技术的新机则要到 2018 下半年才有可能进入量产。

(首图来源:Pixabay)